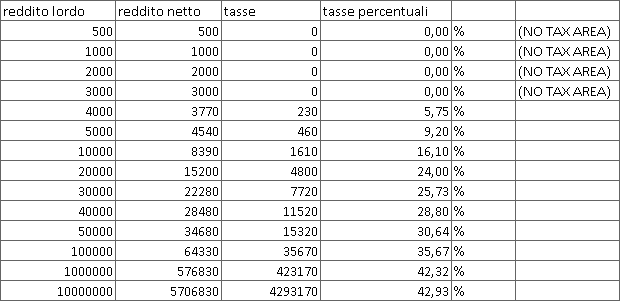

Per semplificare il lavoro ed il discorso di @boulayo ecco le tabelle prima e dopo:

Poi come già hai detto è un problema costringere la tassazione ad una formula matematica finale… Anche se la matematica ha il potere di accontentare il parere di tutti con i fatti…

Forse qualche matematico potrebbe “pulire” questa formula…

Il problema è che la legge non può descrivere “modelli”, ma solo prescrivere procedure.

Attualmente la legge, in sostanza dice:

Gli scaglioni sono questi 5 (vedi sopra).

Se ti trovi nel primo scaglione devi fare questo calcolo: (Reddito - 3000)*0.23

Se ti trovi nel secondo scaglione devi fare quest’altro calcolo: 3450+(Reddito-15000)*0.27

Se ti trovi nel terzo scaglione devi fare quest’altro calcolo: 6960+(Reddito-28000)*0.38

Se ti trovi nel quarto scaglione devi fare quest’altro calcolo: 17220+(Reddito-55000)*0.41

Se ti trovi nel quinto e ultimo scaglione devi fare quest’altro calcolo: 25420+(Reddito-75000)*0.43

Il risultato del calcolo fatto, qualora sia un numero positivo, corrisponde alle tasse da pagare.

La legge dà per scontato che chi dovrà calcolare le tasse da pagare (il commercialista) sappia fare le quattro operazioni e individuare in quale scaglione ci si trova.

Una legge che faccia uso di una formula matematica dovrebbe dire:

Esegui questo calcolo:

reddito- 5.1 * 2^(log(reddito)/log(2.2) - 1)

Il risultato corrisponde alle tasse da pagare, se è un numero positivo, oppure a un indennizzo da ricevere se il risultato è negativo.

La legge sarebbe molto più chiara e compatta?

Nì. Per un matematico sì. Sarebbe anche molto più elegante e coincisa.

Ma finora nessuna legge prevede di svolgere operazioni che vadano oltre somme e moltiplicazioni. Un’esponenziale e un logaritmo?! MAMMAMIA! I commercialisti impazzirebbero!

E mi sembra grave, dato che qualunque studente che esca dalle superiori dovrebbe sapere cosa sia un logaritmo.

Infatti il termine è incompreso o abusato.

Tutte le proposte di flat tax indicano una aliquota fissa ed una no tax area.

L’aliquota fissa rappresenta la tassazione massima.

Per ipotesi la no tax area è variabile direi sommando la soglia di povertà o la pensione minima annuale con altre detrazioni per famiglie numerose.

Più è alta la no tax area e meno si tassano i redditi bassi.

È necessario trovare un giusta misura tra i due parametri.

allora dico qua la mia sulla no tax area, perché, a mio giudizio, il termine “no tax area” è fuorviante. Perdonate l’imprecisione della terminologia ed invece concentratevi sulla sostanza: la tassazione si differenzia in tasse dirette, pagate periodicamente dal contribuente e della quale tutti hanno un’idea ben precisa su quanto versano o quando non versano allo Stato. E tassazione indiretta che colpisce attraverso i consumi, i trasferimenti e gli scambi di cui in pochi hanno il polso della situazione, a meno che non hanno la possibilità di richiedere un parziale diretto rimborso, come avviene con la deducibilità dell’iva. Di questa tassazione indiretta il 60% delle imposte è versato dai dipendenti, anche se sono poco più della metà dei contribuenti, un altro 34% ricade sulle spalle dei pensionati.

Ovviamente da questo parziale “ritorno” - sia monetario che in accesso ad alcuni servizi apparentemente destinati a tutta la cittadinanza ma che, di fatto, escludono le fasce più povere (come la possibilità di frequentare scuole private, università o un certo tipo di servizi sanitari basati su un “rimborso” parziale, come i farmaci) -, sono esclusi gli incapienti per la quale non vengono in alcun modo calcolati ne’ i carichi familiari ne’ i consumi .

A questo quadro vorrei aggiungere un altro elemento: nell’ultimo decennio tale fascia di popolazione è stata fatta oggetto di una vera e propria lettura distortiva della realtà secondo la quale, la loro presunta non contribuzione alla tassazione generale rappresentava un peso eccessivamente gravoso per una popolazione che sosteneva un’eccessiva tassazione (che in effetti è troppo alta, e per nulla graduata all’effettiva disponibilità reddituale). Questa narrazione è culminata con sistemi di “valutazione della ricchezza” profondamente iniqui, come l’ISEE che ha finito in alcuni casi a valutare i gravissimi elementi di concreto impoverimento di un nucleo familiare, come la presenza di persone non autosufficienti, come addirittura elementi di incremento reddituale…e vabbè, su questo potrei parlare per ore…

Sarebbe importante, prima ancora di parlare di come dovrebbe essere una tassazione graduata, affrontare con una visione differente com’è attualmente il panorama di tassazione italiana, anche perché sono più che sicura che questo quadro per le fasce più fragili della popolazione italiana tenderà a peggiorare molto in futuro.

Il termine no tax area si riferisce ad una detrazione fissa dal reddito delle persone fisiche quindi alle imposte sul reddito.

Non ha senso applicare detrazioni sulle tasse basta tenerle basse.

Il modello che ha proposto @boulayo (da quel poco che ho capito: ora capisci perché son d’accordo con Boldrin quando critica il classico? ) mi pare una versione più complicata (e soprattutto più onerosa per i ceti medio-alti) della Negative Income Tax di Milton Friedman. La quale, a sua volta, secondo alcuni è solo un nome diverso per indicare l’UBI (su questo raccomando la lettura di questo paper, pagg.8-10)

Il prelievo fiscale non costituisce l’unica voce delle entrate per uno Stato (vd. qui). Lo dico per ribadire un concetto, cioè che se uno Stato volesse davvero introdurre un UBI la riforma fiscale potrebbe sì rappresentare una tessera del puzzle, ma non certo l’unica. Il problema è riorganizzare la spesa pubblica. Da questo punto di vista, la proposta di Friedman si reggeva in piedi per un motivo molto semplice: lui voleva dare l’UBI in sostituzione del Welfare. Non in aggiunta (per approfondire). E per welfare non intendeva solo le varie forme di sostegno al reddito presenti negli USA, ma anche istruzione, sanità, trasporti etc. L’idea era: anziché fornire direttamente dei servizi, stacchiamo un assegno a tutti e speriamo che siano abbastanza intelligenti da usare i soldi per andare a comprarsi un’assicurazione sanitaria e una scuola decente per i figli.

Un tantino drastico, per i miei gusti, e soprattutto fondato sull’assunto che i servizi pubblici non possano che fare schifo (perché non sottoposti a concorrenza etc.).

Non si può tagliare tutto, i servizi costano ed il reddito, anche la parte redistribuita, deve derivare dal lavoro come produzione di ricchezza.

Per esempio tutto ciò che è spesa pubblica non produce ricchezza se non rientra con le entrate tributarie, se aumentano le entrate si può abbassare il prelievo fiscale.

Un aiuto è sempre stato previsto ma è preferibile darlo in denaro solo in minima parte.

Noi stiamo parlando di sistemi che sotto una certa soglia integrano il reddito automaticamente.

D’altra parte i servizi li hanno anche chi non produce o lo fa in nero.

il fatto che gli incapienti non pagano i servizi, ho messo sopra un articolo, è un assunto non vero. Escludendo gli evasori la spesa pubblica è comunque pagata da chi non risulta, con questo sistema di calcolo, produttivo (in realtà un nucleo familiare con una persona non autosufficiente è molto produttivo considerando la residualità dei supporti pubblici che corrispondono all’1% dell’intera assistenza). Quanto all’accesso ad una reddititvità da lavoro, se ci fossero realmente dei servizi funzionanti tale accesso aumenterebbe sicuramente, in particolar modo per le donne.

Sono d’accordo… Che poi queste detrazioni si dividono in mille sotto-casi particolari.

Ci vorrebbero regole semplici uguali per tutti e che tutti siano in grado di seguire da soli senza rivolgersi a commercialisti o a caf (che sono una realtà tutta italiana).

Ho letto con interesse l’articolo che hai linkato.

Intuivo già le nozioni di “Imposta negativa” e di “reddito di base” ma non ne conoscevo la storia.

Sì, il modello che ho proposto è una versione della “Negative Income Tax”, ma non è “più complicato”. Mi spiego: da quel che ho capito Friedman non ha proposto nessun modello. Ha gettato i presupposti economici e filosofici che dovrebbe rispettare un modello di N.I.T. per essere considerato tale.

Il mio mi sembra che rispetti questi presupposti.

Sicuramente possono esserci modelli alternativi al mio ma, come ho già obiettato in un commento precedente, tutti i modelli di tasse finora proposti (e gli esempi per la N.I.T. che si trovano in giro non fanno eccezione) contemplano un sistema di soglie e percentuali arbitrarie aggiustate per far tornare i conti.

Il presupposto “filosofico” del mio modello, invece, è che le percentuali e le soglie NON le decidi tu: sono il risultato dell’applicazione di alcuni parametri nell’equazione. Questi parametri, sì, sono arbitrari.

L’obiezione che leggo nell’articolo è che il NIT e l’UBI sarebbero equivalenti perché i sistemi possono essere aggiustati in moto tale che il risultato finale (quante tasse pagano le singole persone, o quanto ammontare ricevono) possa essere uguale in entrambi i casi.

Ma qui bisogna chiarire cosa si intende per “equivalenti”.

Una cosa è il modello, una cosa è il risultato che produce tale modello.

I due sistemi hanno modelli diversi, i cui parametri possono essere aggiustati, in modo complesso, per produrre risultati simili.

Dato che sono in mezzo a informatici, faccio il paragone con due codici sorgente di programmi che fanno la stessa cosa, ma il primo è uno spaghetti code incomprensibile e pieno di toppe, il secondo è un codice pulito. Si può dire che siano equivalenti?

Assolutamente d’accordo. Una cosa sono le imposte sui consumi, sulle transazioni, sulla benzina etc…

Un’altra cosa sono le imposte sul reddito. Sono tessere di un puzzle.

La “tassa” a cui mi riferisco io è esclusivamente un’imposta sul reddito, anche se volendo potrebbe essere estesa ad altri tipi di imposta. L’imposta sul reddito penso che sia una delle più importanti, proprio perché mira a combattere le diseguaglianze economiche.

Vabbè, ma era un americano liberista

Sono d’accordo!

Vorrei poi far notare che il Partito Pirata australiano ha già proposto una Negative Income Tax https://pirateparty.org.au/wiki/Policies/Tax_and_Welfare (anche se basata su un modello piuttosto “rozzo”, che si affida a soglie arbitrarie).

Se hai due funzioni y1 = f1(x1) e y2 = f2(x2) tali che per ogni x1=x2 si ha y1 = y2 si conclude che […] sorry for being boring.

La mia domanda invece é un’altra. Supponiamo che penso che tu abbia ragione, e che la tua descrizione sia accettabile.

Per quale motivo dovrei adottare questo metodo invece delle aliquote?

Mi spiego, come faccio a convincere delle persone normali che questo metodo é migliore del precedente?

Cioé, dov’é il miglioramento?

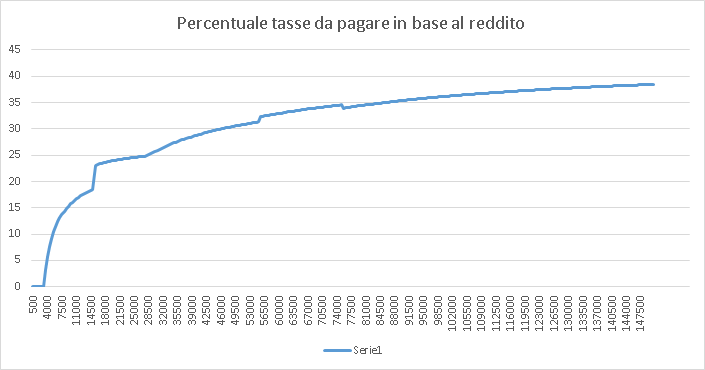

Questo che segue è il grafico delle percentuali delle tasse da pagare in base al reddito, secondo i criteri attualmente esistenti. Notate tutti i salti “strani” (e brutti, nonché immotivati)!

Quelli sono dovuti al fatto che le soglie sono decise arbitrariamente, e le tasse non sono una funzione “liscia” del reddito.

Inoltre notate l’ingiustizia. Per i meno abbienti la percentuale di tasse cresce molto velocemente.

Per i più ricchi ha un’asintoto al 43% e, di conseguenza, quasi non cresce affatto.

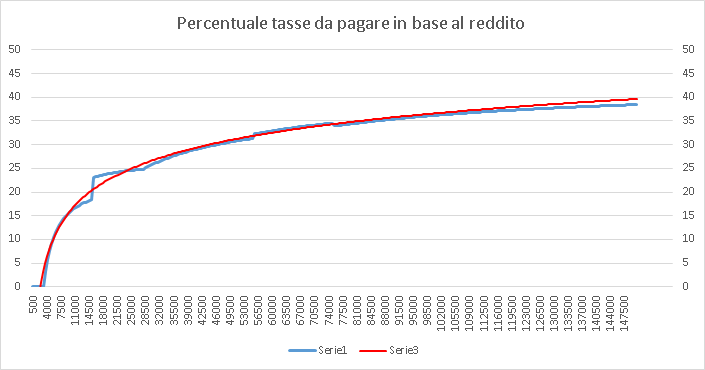

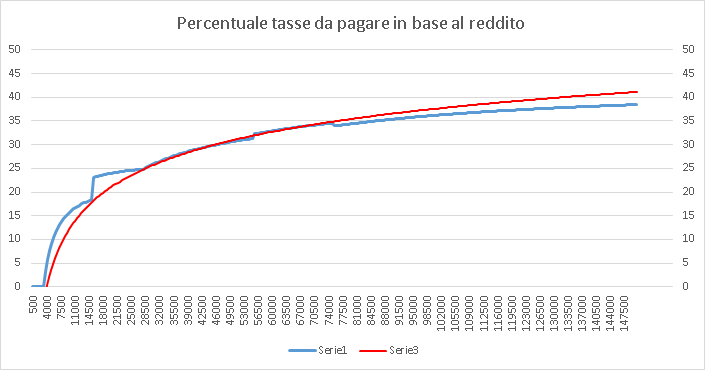

Questo invece sarebbe l’output della mia funzione, coi parametri aggiustati come detto sopra (sovrapposta al grafico di sopra).

L’asintoto orizzontale della mia funzione è al 100% non al 43%. Per questo continuerà a crescere oltre ogni soglia percentuale, se il reddito cresce in modo esagerato.

Naturalmente si possono impostare parametri diversi. Se si vuole far pagare un po’ di più i ricchi e un po’ di meno i poveri, rispetto ad ora, si potrebbero impostare come parametri k=1.125 e c=6.65 e voilà

Sì, ovvio, ma da programmatore preferiresti mettere mano a uno spaghetti code o a un codice pulito, se producono gli stessi risultati?

E da cittadino preferiresti una “spaghetti law” o una regola chiara e coincisa (che producano gli stessi effetti)?

Il miglioramento sta nel fatto che:

È più equo perché non permette redditi netti di svariati ordini di grandezza superiori al normale. Quello delle aliquote sì. (quindi non è davvero “equivalente” nel senso espresso sopra. È approssimativamente equivalente fino a un certo ordine di grandezza)

Il metodo con cui sono ottenute le percentuali è trasparente.

Il metodo per calcolare le tasse diventa più semplice da descrivere e prescrivere rispetto a quello delle aliquote progressive, se si sa leggere una formula matematica (cosa che ci si aspetta che i cittadini di un paese civile sappiano fare).

Ok, quindi la proposta sarebbe di modificare il sistema di tassazione usando questa formula e modificando i parametri a seconda dei costi che lo Stato deve affrontare.

Immagino che la formula possa sostituire almeno una parte del sistema fiscale, nel senso che é giusta nella misura in cui siamo capaci di misurare correttamente il reddito delle persone e probabilmente si dovrebbe fare un ragionamento sulle dimensioni del nucleo familiare.

Inoltre la formula tiene conto del reddito vivo, ma non del patrimonio e nulla dice su come andrebbero tassati altri soggetti giuridici come ad esempio le aziende.

Peró immagino sia un inizio, se ci fosse qualche economista disponibile potremmo rifletterci

Non userei più nomi fuorvianti come “reddito di esistenza”.

La parte negativa di una imposta sul reddito comporta per i bisognosi un aiutino al reddito da lavoro.

Si può discutere sul fatto che non incentiva il lavoro e non combatte il lavoro nero.

Allora, effettivamente la parte negativa, come ha fatto notare @Exekias, è assimilabile alla Negative Income Tax, non direttamente al reddito di esistenza. Ma d’altra parte la “Negative Income Tax” è in un certo senso “isomorfa” all’Universal Base Income…

Non volevo fare “clickbait” mettendo nel titolo la dicitura “reddito di esistenza”.

Tra l’altro non ho mai affermato che quelle tasse negative fossero il RdE, bensì ho detto che potrebbero essere un contributo al RdE.

Se però pensate che non c’entri proprio niente lo tolgo dal titolo.

Che non incentivi il lavoro mi sembra falso: con il metodo proposto, lavorando si ottiene sempre di più che non lavorando (al contrario delle misure puramente assistenziali che, beninteso, ci devono essere, ma sono indipendenti dal mio discorso).

Sul fatto che non combatte il lavoro nero… è vero. Ma può solamente un sistema di tassazione in sé combattere il lavoro nero? Io non credo. Ci vorrebbero misure collaterali.

Calcolando con una aliquota unica (25%) e una noTaxArea (15000€), l’aiuto è pari al valore assoluto della differenza per l’aliquota fino alla metà della noTaxArea.

Se il reddito è meno della metà l’aiuto aumenta progressivamente fino noTaxArea per l’aliquota.

Alcuni esempi:

12000-15000=-3000 300025%=750

6000-15000=-9000 900025%=2250

0-15000=-15000 15000*25%=3750

Per le aree di reddito corrispondenti agli attuali scaglioni:

15000-15000=0 > 0 invece di 3450 23% (-23%)

28000-15000=13000 > 3250 11,60% invece di 6960 24,85% ( -12,25%)

55000-15000=40000 > 10000 18,18% invece di 17220 31,30% (-13,12%)

75000-15000=60000 > 15000 20,00% invece di 25420 33,89% (-13,89%)

100000-15000=85000 > 21250 21,25% invece di 36170 36,17% (-14,92%)

Se il gettito non basta si alza l’aliquota ma non toccherei la noTaxArea o almeno un pensionato con la minima non dovrebbe pagare IRPEF.

OK ora basta è meglio dedicarci ad altro.

Esatto. Per questo il RdE nei papiri nostri è definito come un dividendo del patrimonio sociale che arriva a tutti comunque. I guadagni da lavoro sono un extra, e per questo devono essere abbassati. Formule di tipo negative income tax non sono da raccomandare — ma ne abbiamo parlato in passato.

È troppo tardi per tassare le persone straricche solo sul guadagno. Ci vuole anche la patrimoniale.

I diavoli truffaldini nel dettaglio… anche le statistiche tedesche sul lavoro sono pettinate come si dice in tedesco. Trucchi per non farci vedere chiaro in un’economia dell’abuso sistematico.

sono più che sicura che questo quadro per le fasce più fragili della popolazione italiana tenderà a peggiorare molto in futuro.

Condivido il presentimento.

Infatti bisogna stare belli alla larga da modelli di UBI Friedmaniani… l’RdE è tutt’altra cosa.

No, al giorno d’oggi il guadagno di un’economia non è più definito dal lavoro umano ma da altri fattori che necessitano tassazione. Il lavoro invece ormai meglio incentivarlo invece di tassarlo. Ne abbiamo parlato altrove.

L’RdE come me lo immagino io e l’ho simulato è di fatto molto più semplice dell’attuale sistema che ritiene il lavoro una cosa esistenziale, ma l’enorme cambiamento di cultura lo rende difficile da immaginare.

Gli straricchi possono compensare un apparente reddito elevato con spese d’investimento e farsi apparire matematicamente nullatenenti. Bisogna partire dalla proprietà ormai… i tempi quando il reddito illustrava quanto è ricco un Zuckerberg, un Gates, un Bezos… sono un po’ passé.

L’RdE ottiene questi due aspetti, non incentivando il lavoro artificialmente.

Si, o meglio può smettere di incentivare il lavoro in nero come lo fa il sistema attuale.

) mi pare una versione più complicata (e soprattutto più onerosa per i ceti medio-alti) della Negative Income Tax di Milton Friedman. La quale, a sua volta, secondo alcuni è solo un nome diverso per indicare l’UBI (su questo raccomando la lettura di

) mi pare una versione più complicata (e soprattutto più onerosa per i ceti medio-alti) della Negative Income Tax di Milton Friedman. La quale, a sua volta, secondo alcuni è solo un nome diverso per indicare l’UBI (su questo raccomando la lettura di