Discutendo con amici riguardo ai vari sistemi di tassazione mi è uscita un’idea che secondo me ha un nonsoché di interessante.

Se avrete la pazienza di seguirmi nel ragionamento matematico (che forse sarà un po’ ostico per alcuni, ma neanche tanto, considerato che faccio uso solo di matematica da liceo), verrà ricavata un funzione che determina un livello desiderabile di tassazione a seconda di alcuni parametri arbitrari e nella soluzione uscirà anche un “contributo” al reddito di esistenza teorizzato dai pirati.

Definizioni: x = reddito lordo f(x) = guadagno (reddito netto) g(x) = x-f(x) = tasse da pagare

Alcuni metodi comuni di tassazione sono i seguenti:

Imposta proporzionale (flat tax): Molto semplice. Si stabilisce che ognuno debba pagare in tasse px, con 0 < p < 1 . In questo modo se A ha un reddito doppio di B pagherà in tasse il doppio di quanto paga B. Pro: Semplicità. Se p è sufficientemente basso dovrebbe incentivare la presenza di grandi capitali, e quindi investimenti. Contro: Favorisce le diseguaglianze economiche. Concentra la ricchezza nelle mani di grandi capitali.

Imposta progressiva con tetto: Più si ha reddito più la p (percentuale di tasse da pagare) aumenta, ma fino ad un certo punto, oltre il quale resta costante. Pro: Tende a venire incontro a chi ha redditi bassi. Contro: Il tetto non ostacola comunque le diseguaglianze economiche esagerate. Chi è sotto la soglia del tetto ma non guadagna poco, ovvero il ceto medio, è scontento di questo sistema perché preferirebbe la flat tax.

Un’imposta progressiva senza tetto è vista come un demone comunista perché potrebbe degenerare in una tassazione al 99% per certi casi limite e viene falsamente percepito che ciò equivarrebbe a mettere un tetto ai guadagni. E se si mettesse un tetto ai guadagni nessuno sarebbe spronato a investire di più / a lavorare di più. Insomma, mettere un tetto ai guadagni non è desiderabile.

Si deve permettere in ogni caso che A possa guadagnare n volte B. Se però con la flat tax, il fatto che A guadagni n volte B corrisponde al fatto che A abbia un redditto n volte superiore a quello di B, con una tassazione progressiva continua (con o senza tetto) se A guadagna n volte B, per farlo dovrà avere un reddito superiore a n volte il reddito di B.

Allora… inizia la matematica…

supponiamo che A guadagni n volte rispetto a B. Stabiliamo che per farlo, A debba avere un reddito pari a n*k volte superiore al reddito di B con k > 1. Stiamo così imponendo una progressività senza tetto. Quindi:

siano a=reddito lordo di A e x=reddito lordo di B

f(a) = n f(x) a = nkx

da cui f(nkx) = n f(x). Ricordo che f è la funzione che, dato un reddito lordo x, determina il guadagno al netto delle tasse.

Ora, la classe di funzioni che rispetta l’equazione precedente è

f(x) = c n^(log(x)/log(nk) - 1) con c costante arbitraria.

Se pongo k=1 e c=np ottengo come caso particolare proprio la flat tax.

Ma per valori diversi la sostanza cambia!

Ad esempio se stabilisco che, qualora A abbia un reddito netto doppio di quello B (n=2) allora dovrà avere un reddito lordo pari al triplo del reddito lordo di B (k=1.5 così che n*k = 3), la soluzione diventa:

f(x) = c 2^(log(x)/log(3) - 1) La c si può determinare in modo desiderato fissando un “punto fisso di tasse”, ad esempio, se vogliamo che chi ha un reddito di 1000 euro paghi il 10% di tasse, troveremo la c ideale che è:

c 2^(log(1000)/log(3) - 1) = 900 => c circa 23

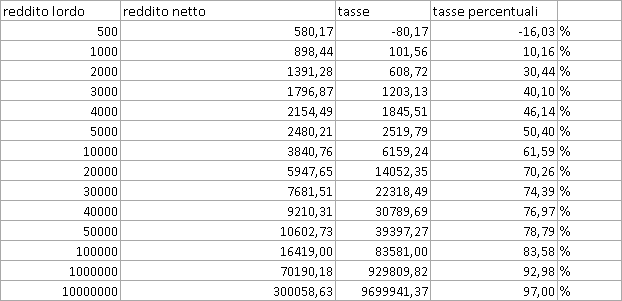

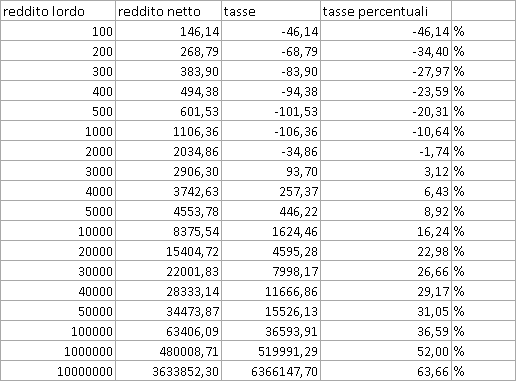

Pertanto, con questi valori otteniamo che, se il reddito è x, la funzione ideale per le tasse da pagare sarebbe

g(x) = x - 23*2^(log(x)/log(3) - 1)

fine della matematica

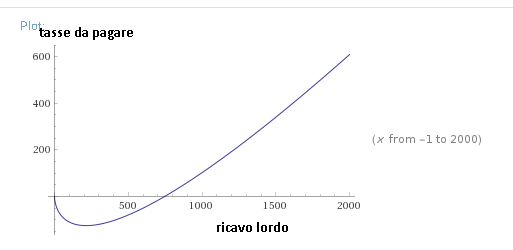

dove si colloca il reddito di esistenza in questo quadro? Se facciamo il grafico di questa funzione otteniamo ciò:

La parte iniziale sotto l’asse delle ascisse, fino a 750€ circa, sono “tasse negative”, che emergono in modo naturale dal modello.

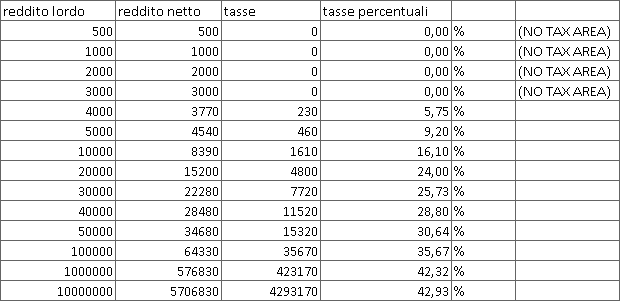

Naturalmente cambiando i parametri si può determinare una nuova “soglia naturale di tasse negative”, ma la sostanza non cambia.

Secondo me la bontà del modello dipende dal fatto che si può comunque ambire a guadagnare sempre di più, e il modello è molto simile all’attuale sistema progressivo con tetti, tranne che nelle “code”, ovvero per chi ha un reddito bassissimo e per chi ce l’ha altissimo.

Solo per casi davvero al limite la tassazione arriva a valori superiori al 90%, ad esempio, se il reddito fosse di 1000000 €, il guadagno con questo sistema sarebbe di circa 70000€, e la tassazione circa al 93%.

Secondo voi può essere un sistema auspicabile? Mi piacerebbe ricevere critiche costruttive, magari anche da matematici ed economisti.